Conferencia de Martín Rapetti, director de Desarrollo Económico de CIPPEC, en la 23 Conferencia de la Unión Industrial Argentina

Es común concebir a la política macroeconómica como el instrumento destinado a atender cuestiones de corto plazo. Los manuales suelen apuntar al rol de moderador de las oscilaciones del ciclo económico. Una suba de la tasa de interés para contener la inflación o un aumento del gasto público para estimular la actividad no parecen tener implicancias para la trayectoria del largo plazo de una economía. Los determinantes del desarrollo económico de un país están más bien vinculados a la política educativa, la inversión en infraestructura, los incentivos a innovar, la política industrial y la solidez de las instituciones.

Esta mirada, sin embargo, desatiende al menos dos canales por los cuales la política macroeconómica contribuye al desarrollo económico de un país. Por un lado, puede contribuir a formar un entorno de estabilidad que brinde previsibilidad y, de ese modo, estimule la inversión privada. Mayor inversión implica mayor acumulación de capital y crecimiento económico. La evidencia señala que la menor volatilidad macroeconómica redunda en mayores tasas de inversión y crecimiento.

La otra vía es evitando oscilaciones de corto plazo que tengan consecuencias perdurables. El ejemplo clásico son las crisis. A diferencia de una recesión en la que las empresas reducen transitoriamente su nivel de actividad y empleo, la contracción económica durante una crisis puede llevar a la quiebra a muchas firmas. Cuando la economía se recupera, las empresas quebradas no retoman su actividad, ni vuelven a contratar trabajadores. Todo su capital, expertise y conocimiento desaparece con ellas. Evitar crisis u otro tipo de fenómeno con consecuencias negativas perdurables es otro canal por el cual la política macroeconómica favorece el desarrollo económico.

No somos pocos los economistas que vemos en las malas decisiones de política macroeconómica a algunos de los elementos que han contribuido —a través de una exacerbada volatilidad y crisis recurrentes— a la muy magra performance de la economía argentina desde (al menos) mediados de la década de 1970. Una articulada política macroeconómica es indispensable para aspirar al desarrollo económico.

Diría que existe un consenso amplio entre los economistas profesionales respecto a que la administración del Presidente Mauricio Macri heredó una macroeconomía compleja. Entre los fuertes desbalances que se observaban a fines de 2015, podemos mencionar a los atrasos cambiario y tarifario, la inflación elevada y reprimida, los controles sobre la demanda de dólares e importaciones y un muy elevado déficit fiscal.

La historia argentina es rica en experiencias con desequilibrios macroeconómicos que combinaron algunos de los elementos mencionados. Todas ellas desembocaron en crisis con efectos muy negativos. Curiosamente, las mismas crisis sirvieron de catalizadores para digerir los desequilibrios que las causaron. La novedad de la experiencia en curso es que no desembocó en crisis y que la corrección de los desequilibrios no ha podido entonces resolverse a través de ella.

Esta circunstancia explica en buena medida la estrategia gradualista que adoptó el gobierno para levantar las restricciones al comercio exterior, subir las tarifas de los servicios público y corregir el déficit fiscal. El gradualismo de la política macroeconómica incluyó también al objetivo de reducir la inflación.

El dilema entre gradualismo vs. shock dominó la discusión económica a principios de 2016. Una vez que se hizo evidente la convicción gradualista del gobierno, el debate pareciera estar virando hacia la forma en que se practica. La atención está puesta en sus distintas velocidades. Muchos economistas —entre los que me incluyo— entienden que hay cierto desacople entre las velocidades del gradualismo fiscal y del monetario.

La opinión más difundida es la de quienes entienden que la corrección del desequilibrio fiscal debe acelerarse. En 2015, el déficit primario del sector público consolidado (incluyendo a las provincias) alcanzó 4,7% del PIB y el financiero (incluyendo el pago de intereses de la deuda) 6,1% del PIB. En 2016, sin contar los ingresos extraordinarios del blanqueo tributario, esos valores ascendieron a 6,2% y 8%, y para 2017, se esperan 4,4% y 6,6%, respectivamente. Habiendo transcurrido dos años de gestión la foto fiscal no luce muy distinta a la heredada. Un cambio relevante es que la forma de financiar el déficit cambió sustantivamente. Antes del arreglo con los holdouts, cerca del 80% de la deuda que emitía el sector público era interna; durante 2016 y 2017, en cambio, alrededor del 70% de la emisión de deuda pública ha sido externa.

El financiamiento con deuda externa del alto nivel de déficit es lo que preocupa a quienes piden mayor velocidad en la corrección fiscal. La magra mejora de las cuentas públicas hasta aquí es lo que hace temer una peligrosa trayectoria de endeudamiento público. Pese a que estos temores tienen sustento, creo, sin embargo, que la estrategia fiscal del gobierno ha sido correcta. Un ajuste fiscal en los primeros dos años hubiera puesto en peligro la viabilidad política y las chances electorales del gobierno. Hubiera, además, atentado contra la posibilidad de recuperación de la actividad y el empleo. La evidencia internacional desaconseja llevar adelante consolidaciones fiscales en contextos recesivos. Un corrección fiscal mayor hubiera mantenido a la economía atrapada en el pantano recesivo en el que se metió a fines de 2011 y del que pareciera estar saliendo recién ahora. No hay sostenibilidad fiscal sin crecimiento.

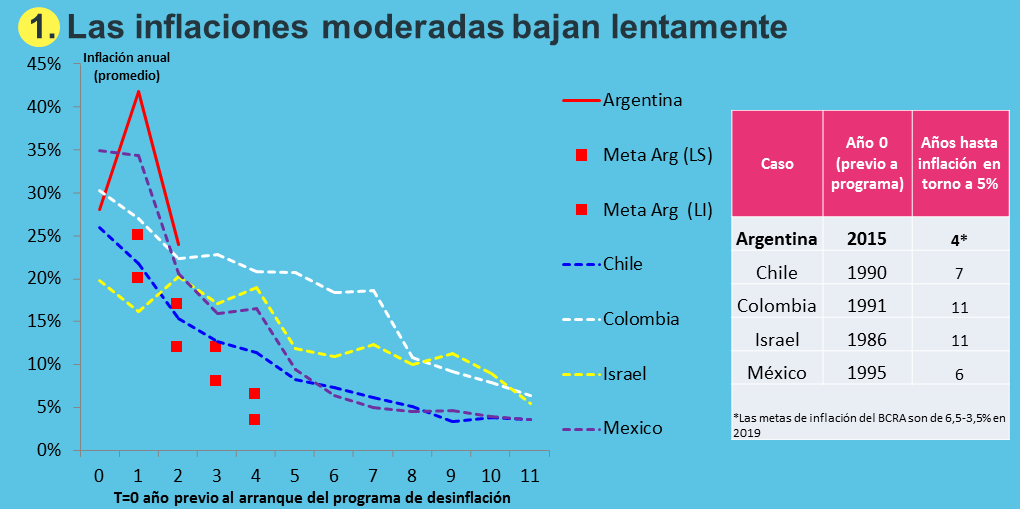

En vez de considerar lenta a la corrección fiscal, una mirada alternativa del desacople de velocidades en la estrategia gradualista es que la política monetaria está yendo rápido. Ofrezco cinco razones para sustanciar esta mirada. Primero, desmantelar un régimen inflacionario como el que heredó el gobierno lleva tiempo. A diferencia de las inflaciones altas, contextos inflacionarios como el que transita Argentina desde hace más de una década no se corrigen con estrategias de shock, sino gradualista. Este es el camino que eligió el gobierno. Sin embargo, la experiencia internacional sugiere que pasar del rango de 25-30% de inflación anual a uno como el que se propuso el gobierno para 2019 (3,5-6,5%) demanda generalmente más tiempo. A Chile le tomó unos 7 años llegar a ese rango cuando inició su estrategia desinflacionaria en 1990 bajo el primer gobierno de la Concertación. A Israel y Colombia les llevó unos 11 años lograr desinflaciones similares. México, que venía de un contexto de inflación baja, tardó 6 años luego de la crisis cambiaria de 1994-1995 en bajarla al rango mencionado. La figura a continuación da cuenta de estos casos, contrastados con las metas de inflación que se propuso el gobierno argentino para el período 2016-19.

El segundo elemento que torna demasiado exigente la trayectoria desinflacionaria que se propuso el gobierno es la presencia de correcciones al alza de precios “atrasados”. Los ajustes tarifarios y del tipo de cambio en 2016 fueron, de hecho, los factores centrales de la aceleración inflacionaria que situaron a la tasa muy por encima de la meta fijada (ver gráfico arriba). Aunque proporcionalmente menores, quedan pendientes para 2018 y 2019 correcciones relevantes de las tarifas de electricidad, gas y transporte. Por otro lado, el nivel del tipo de cambio real luce hoy atrasado por lo que una corrección en el futuro podría también adicionar algún impacto acelerador sobre el nivel general de precios.

El tercer elemento se vincula al régimen de metas de inflación adoptado por el banco central en 2016 para conducir la política monetaria. Bajo este régimen, la autoridad monetaria anuncia todos los años el rango en el que espera se sitúe la tasa de inflación. Corrimientos por arriba de ese rango llevan a la política monetaria a endurecerse mediante subas de la tasa de interés. La virtud de este tipo de régimen es que el anuncio de las metas puede servir de guía para las decisiones de precios y las negociaciones de salarios y otros contratos. La adopción del régimen de metas de inflación es una buena señal de la intención oficial de reducir la inflación y ayuda a trazar una trayectoria de desinflación.

Debe tenerse en cuenta, sin embargo, dos aspectos particulares del caso argentino. En primer lugar, la experiencia internacional indica que los regímenes de metas de inflación se han implementados en contextos de baja inflación. El cuadro a continuación muestra que los países que adoptaron este esquema lo hicieron con inflaciones sustancialmente inferiores a la de Argentina. La experiencia internacional muestra que las metas de inflación han mostrado ser muy eficaces para mantener la inflación baja o para reducirla gradualmente desde niveles relativamente bajos; inferiores al 10%. La capacidad de un esquema de metas de desinflar tasas del orden de 25% se está probando en gran medida con la experiencia argentina en curso.

En segundo lugar, dado el pequeño tamaño del mercado financiero argentino, el instrumento de política monetaria —la tasa de interés— es poco potente para incidir en la dinámica inflacionaria. El principal impacto de las subas de tasas sobre los precios se da a través de su efecto sobre el tipo de cambio. La suba de tasas torna más atractivos los rendimientos de activos en pesos, reduce la demanda de activos externos y plancha el valor del dólar. Un tipo de cambio subiendo por debajo de precios y salarios, sirve de ancla para la inflación. El resultado es una apreciación real.

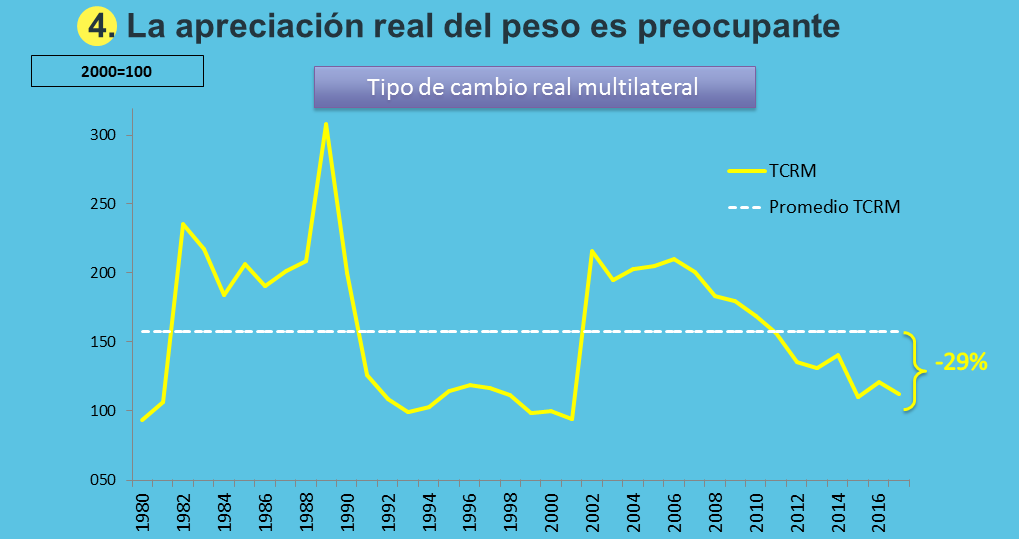

El impacto sobre el tipo de cambio real es la cuarta razón que invita a pensar en una estrategia desinflacionaria más gradualista. Pareciera haber consenso entre los economistas de que el tipo de cambio está atrasado. Los indicios son varios: el nivel actual del tipo de cambio real multilateral se encuentra alrededor de un 30% por debajo de su valor promedio histórico (el cual constituye una medida aproximada a un valor normal o de equilibrio); el déficit de cuenta corriente cerrará en torno al 4% del PIB en 2017, pese a que el nivel de actividad se encuentra todavía por debajo de su nivel potencial y la balanza comercial de turismo alcanzó un déficit récord.

La apreciación real puede ser problemática por dos motivos. Uno es que el déficit de cuenta corriente resultante requiere de financiamiento externo. La experiencia muestra con contundencia que los flujos de financiamiento externo a países en desarrollos son volátiles y susceptibles a reversiones bruscas, especialmente cuando hay evidencias de desalineamientos cambiarios y déficits pronunciados. Un aspecto que relativiza esta preocupación es que el tipo de cambio en Argentina es flotante y que, por lo tanto, una eventual corrección puede espaciarse en el tiempo. La experiencias sugiere que las correcciones cambiarias son más suaves bajo flotación que con tipos de cambios fijos. Muestra también que —aunque más suaves— pueden de todos modos ser lo suficientemente bruscas como para causar impactos significativos sobre el nivel de actividad y empleo, así como comprometer la liquidez de quienes poseen deudas en moneda extranjera insuficientemente cubiertas.

Otro aspecto preocupante del atraso cambiario es que afecta negativamente las actividades transables con densidad de empleo, como las manufacturas y los servicios basados en conocimiento. La evidencia sugiere que la expansión de este tipo de actividades es importante para el desarrollo económico de un país.

La quinta razón está íntimamente vinculada al ritmo de corrección fiscal que adoptó el gobierno. La contracara del gradualismo fiscal es su financiamiento. La opción por endeudamiento externo para financiar un déficit primario entre 4 y 5% del PIB —que se irá corrigiendo gradualmente— puede ser muy riesgosa. Asumir una estrategia de desinflación más lenta habilitaría un poco más de financiamiento monetario. Ésta no es una opción aconsejable en condiciones de inflación baja. Sin embargo, dado el alto déficit y el contexto inflacionario heredados, la posibilidad de recurrir a algo más de financiamiento monetario puede ser deseable. Esta sugerencia que suena a herejía fue propuesta por Carmen Reinhart, profesora de la Universidad de Harvard y una de las mayores estudiosas de las crisis de endeudamiento a nivel internacional, en su disertación en las recientes Jornadas Monetarias del BCRA.

El gobierno se encuentra en una coyuntura favorable para rediseñar su estrategia desinflacionaria. Ha ganado la elección de medio término, el contexto externo es benigno y la economía se encuentra en expansión. Un enfoque más gradual en materia desinflacionaria permitiría tener una tasa de interés más baja, la cual redundaría en un menor costo del crédito y un tipo de cambio real más cercano a su entorno de equilibrio. Las cuentas externas mejorarían y se reducirían las probabilidades de correcciones bruscas posteriores. Mejoraría, además, la rentabilidad de los sectores transables que usan mano de obra. Al mismo tiempo, reduciría las necesidades de endeudamiento público externo. Estos desarrollos contribuirían a un cuadro macroeconómico más saludable y favorable al crecimiento sostenido.