Publicado en septiembre de 2021

La inversión en infraestructura a través de la obra pública es un aspecto central para mejorar la productividad de los países, optimizar su conexión interna y con el exterior, proveer seguridad en los procesos productivos, asegurar el abastecimiento energético y mejorar, en términos generales, el bienestar de la sociedad y su desarrollo económico.

Hablamos, entonces, de una importante herramienta para el crecimiento económico que debe ser utilizada de manera inteligente y eficiente para lograr los mejores resultados posibles. Uno de los aspectos centrales de la inversión en infraestructura es su financiamiento.

En Argentina identificamos tres mecanismos de financiar la infraestructura pública:

- el sistema tradicional de obra pública, financiado principalmente con fondos del tesoro nacional;

- la cooperación internacional, a través de organismos multilaterales o por los denominados “créditos blandos bilaterales” entre Estados (obtenidos a partir de acuerdos específicos de obras con su respectivo financiamiento, como los pactados con China y Rusia);

- los programas de Participación Público-Privada (PPP), desde 2016 enmarcados por la Ley 27.328.

Tanto los créditos blandos bilaterales como los programas de PPP corresponden, con diferentes características, a instrumentos de deuda pública para financiar obras de infraestructura que difieren en la asignación de riesgos de las partes y los mecanismos institucionales involucrados para llevarlos adelante y transparentar sus procesos.

En cualquier caso, estos dos mecanismos alternativos al financiamiento tradicional del Estado implican un esfuerzo fiscal que puede estar entera o parcialmente “por debajo de la línea”, lo que quiere decir que no se refleja en las cuentas públicas hasta el momento en que se hacen efectivas las devoluciones, totales o parciales, de los montos invertidos por los privados.

El endeudamiento “por debajo de la línea” implica un aumento en el stock de deuda pública. A modo de ejemplo pueden citarse los 47 proyectos seleccionados con potencial de ser financiados y licitados bajo el programa PPP en el presupuesto nacional 2020 por USD 25.700 millones, así como proyectos relevados con préstamos de China y Rusia por un total de USD 34.000 millones. De concretarse, los compromisos financieros derivados de estos proyectos implicarían un monto equivalente al 18% de la deuda bruta del país.

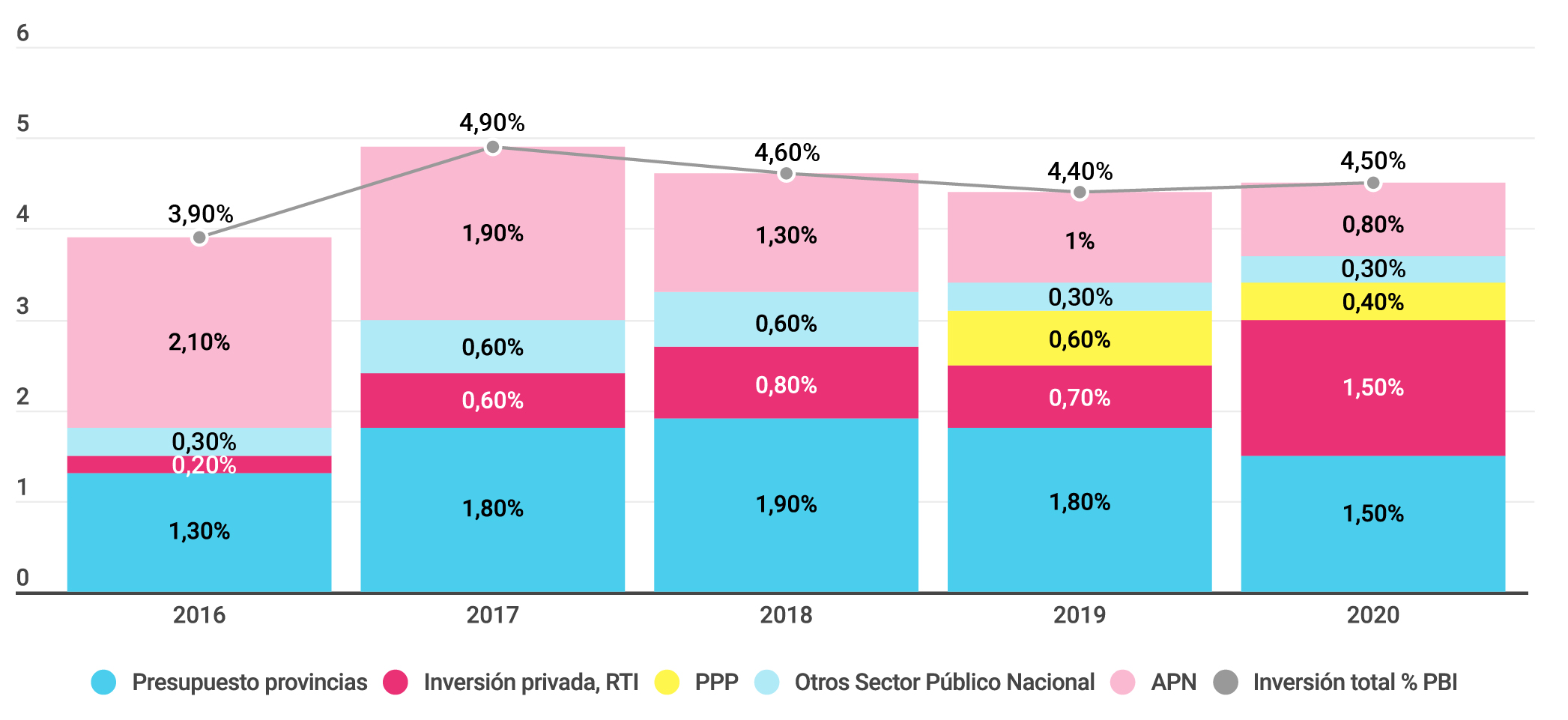

Gráfico 1. Inversión en infraestructura pública 2016-2020 (% PBI).

Fuente: elaboración propia en base a la ONP.

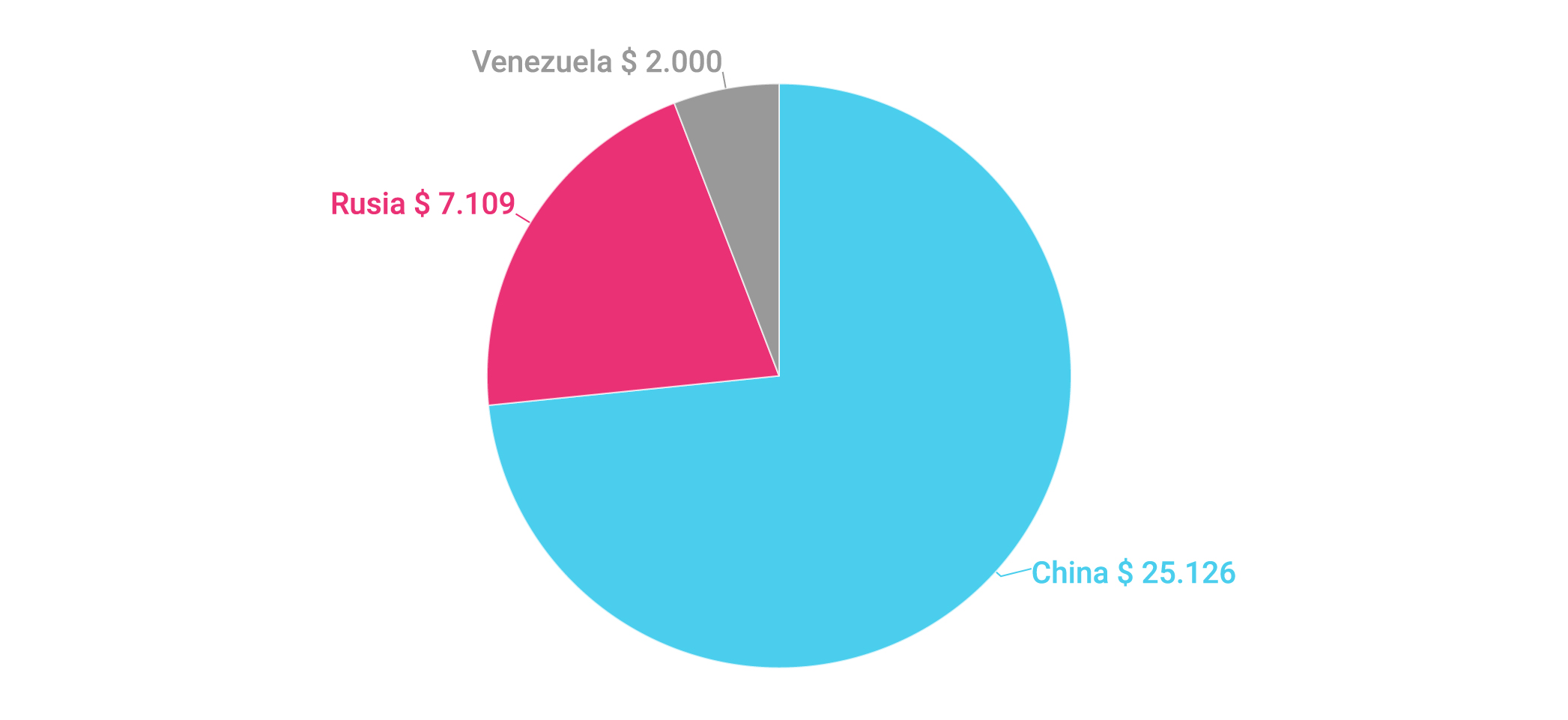

Gráfico 2. Composición de préstamos blandos bilaterales por país. Monto en millones de USD (2019).

Fuente: elaboración propia en base a organismos oficiales.

El déficit de infraestructura en Argentina observa necesidades no solo de capital sino también de gestión y son diversos los problemas al momento de abordar el financiamiento de la obra pública.

Un elemento común a todos los niveles de gobierno encargados del tratamiento de la infraestructura pública es la falta de planes sectoriales específicos (de transporte, energía u otros). La falta de un plan sectorial que priorice de manera adecuada los proyectos en el marco de la red del servicio asociado a la obra, e impida que por deficiencias en su formulación se dificulte su concreción o finalización, aparece como una restricción recurrente entre los programas de inversión.

Este problema en la formulación de la obra pública excede la elección del mecanismo de financiamiento disponible (que por cierto suponen en cada caso ventajas y desventajas a ser debidamente merituadas por la autoridad pública interviniente). Sin un plan articulador que contenga “buenos proyectos”, la infraestructura pública tiene altas probabilidades de fracaso, independientemente del mecanismo al que se haya apelado para financiarla.

¿Cuáles son los “buenos proyectos”? Aquellos que, dada la restricción fiscal, sean potencialmente elegibles por haber demostrado su factibilidad técnica, económica, financiera, ambiental y social y formen parte del plan sectorial antes mencionado.

Contrariamente a esto, muchos proyectos de infraestructura se licitan y adjudican con estudios de factibilidad incompletos, lo que genera una debilidad adicional. En este sentido, la experiencia muestra que existe una delegación parcial del Estado en la preparación de los proyectos de infraestructura. Es decir, una suerte de tercerización en el proceso de elección y priorización de los proyectos por la cual el financiador (sea a través de organismos internacionales de crédito o créditos bilaterales concesionales) se encarga de solventar no solamente la construcción y su posterior operación, sino también los estudios de pre-inversión. Con la consecuencia ya mencionada.

Un inconveniente observable para la implementación de este tipo de proyecto e inversión es la combinación de tres factores: restricción fiscal, inestabilidad económica e inestabilidad institucional de una emergencia publica permanente que dificultades para alocar riesgos entre los actores intervinientes en la obra pública,

La dinámica es simple: la restricción fiscal, expresada en un crónico déficit de cuentas públicas (ininterrumpido desde el año 2009), explica la necesidad de complementar la obra pública tradicional con otros mecanismos de financiamiento ante la imposibilidad de contar con fondos públicos suficientes. Por otra parte, la constante inestabilidad macroeconómica dificulta la planificación de la infraestructura y el acceso al financiamiento a bajo costo, a la vez que eleva el riesgo sistémico y, por consiguiente, el costo del capital.

Finalmente, la dificultad de alocar los riesgos adecuadamente entre los actores intervinientes en la obra pública abre ventanas al comportamiento oportunista tanto del Estado como del sector privado, al estar las responsabilidades asignadas de forma difusa. Esto debe ser debidamente mitigado a partir buenas regulaciones y normas de transparencia y cumplimiento.

Es evidente que el problema macroeconómico afecta todos los sectores y no exclusivamente el de la obra pública. Sin embargo, las buenas prácticas internacionales en la materia señalan un camino a seguir. Un marco institucional mejor y más eficiente, combinado con mayor nivel de transparencia, rendición de cuentas y, principalmente, con una adecuada selección y priorización de los proyectos financiables permitiría mejorar la ejecución de obra pública y mitigar en gran medida los problemas existentes.

Publicaciones asociadas

La gobernanza de la asistencia financiera internacional en empresas públicas de infraestructura