CIPPEC actualizó la metodología ITPP, que viene elaborando desde 2010. La revisión es integral: incorpora nuevos indicadores, modifica ciertas ponderaciones y cambia la estructura de agregación del puntaje.

CIPPEC ha actualizado la metodología del Índice de Transparencia Presupuestaria Provincial (ITPP), que viene elaborando desde 2010. La revisión es integral: incorpora nuevos indicadores, modifica ciertas ponderaciones y cambia la estructura de agregación del puntaje.

El ITPP seguirá evaluando la cantidad, el nivel de detalle y el grado de actualización de la información presupuestaria y fiscal de las provincias. La actualización metodológica da cuenta de los cambios introducidos por la Ley Nº 27.428, de Responsabilidad Fiscal y Buenas Prácticas de Gobierno. Esta norma enfatiza la transparencia activa, al fijar obligaciones de publicación para las provincias.

Por otra parte, la reforma del ITPP toma las buenas prácticas de transparencia a nivel internacional, incluidas en el Código de Transparencia Fiscal del FMI y las pautas del programa de Gasto Público y Responsabilidad Financiera (PEFA, por su sigla en inglés).

La recolección de información comenzará el 1 de noviembre y se extenderá hasta el jueves 29 de noviembre. La única fuente para la elaboración del ITPP seguirán siendo los sitios web oficiales de cada provincia.

Metodología del ITPP 2018

El ITPP toma valores entre cero y diez. Mide la transparencia presupuestaria en dos dimensiones: la desagregación de la información publicada y el rezago con que se la difunde. Busca medir la disponibilidad de información sobre el uso, origen y aplicación de los recursos presupuestarios. Para su elaboración toma en cuenta documentos con antigüedad menor a dos años antes de la fecha de medición, excepto en el caso de las leyes presupuestarias.

Documentos analizados

Durante noviembre, CIPPEC revisará la disponibilidad, la frecuencia, el grado de actualización y el nivel de desagregación de la siguiente información:

- Leyes presupuestarias de los últimos tres años (2016, 2017 y 2018) y el proyecto de ley del presupuesto del año entrante (2019).

- Los mensajes de elevación correspondientes al proyecto de presupuesto del año entrante y el presupuesto del año vigente.

- Informes referidos a la ejecución del gasto.

- Estimaciones de gastos tributarios.

- Cuenta de inversión correspondiente al ejercicio del año fiscal anterior.

- Informes sobre el stock deuda pública provincial y su perfil de vencimientos.

- Información sobre recaudación provincial detallada por impuesto.

- Información sobre las transferencias realizadas a municipios.

- Normativa relacionada a la administración financiera.

- Presupuesto Ciudadano, es decir, diseñado para una audiencia general.

Por otra parte, se considerará solo aquella información publicada bajo soportes abiertos de fácil reproducción.

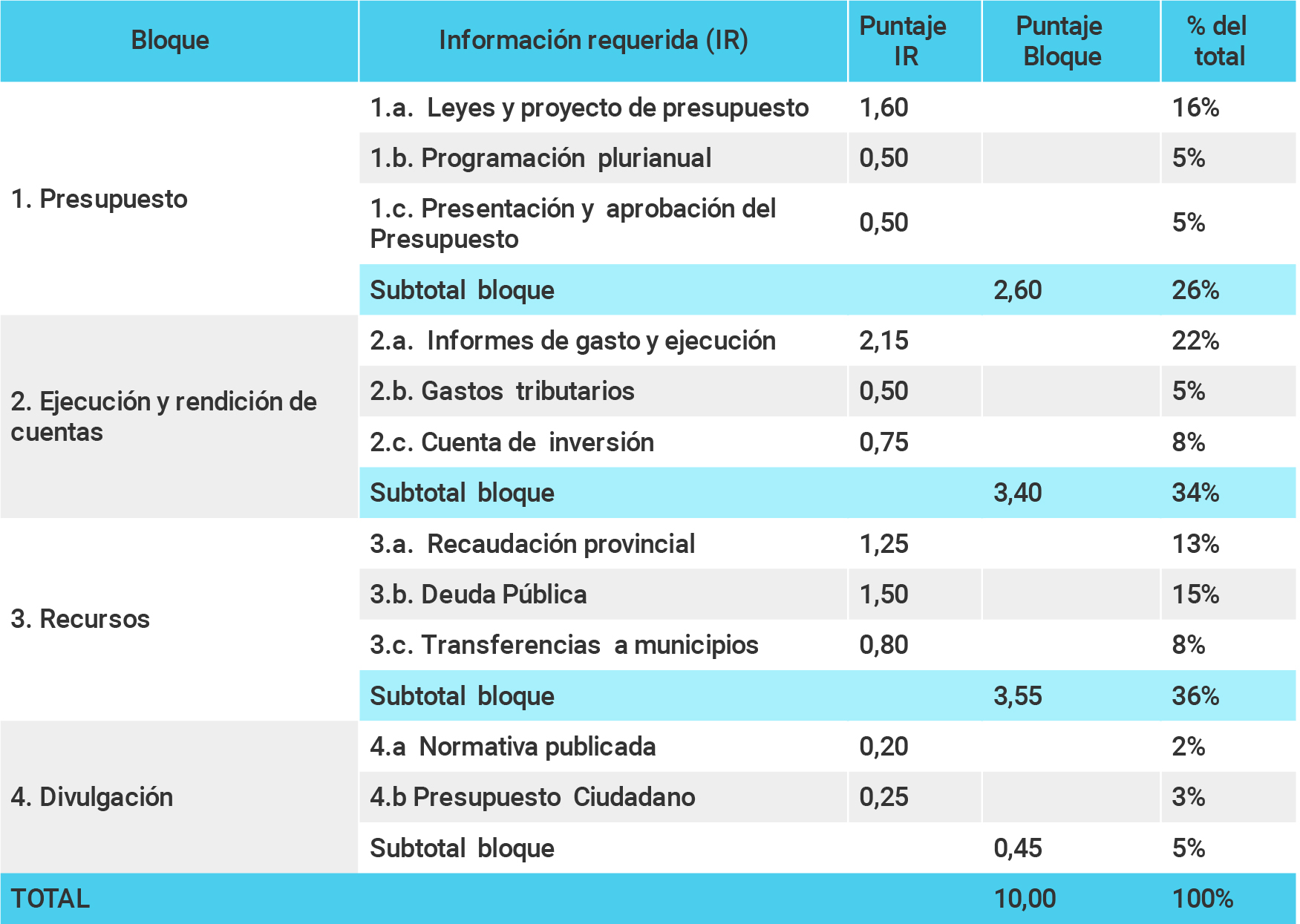

Estructura del ITPP para 2018

La información requerida para el ITPP correspondiente a 2018 se estructurará en cuatro bloques: presupuesto, ejecución y rendición de cuentas, recursos, y divulgación. Los puntajes de cada información requerida (en función de la disponibilidad online, la frecuencia y rezago de publicación, y la desagregación de la información reportada) se distribuirán como muestra la siguiente tabla:

Estructura del nuevo ITPP para 2018

Las ponderaciones del ITPP para 2018 se actualizaron para privilegiar los indicadores sobre desagregación de la información y uniformar las escalas de puntaje sobre rezagos en la publicación de todo tipo de informes.

Serie de tiempo

Para apreciar la evolución de la gestión presupuestaria en materia de transparencia, se producirá una nueva serie de tiempo del ITPP sobre la base de los componentes comunes a la metodología anterior, bajo la nueva estructura de ponderaciones. Así, se asegurará la comparabilidad de los datos. La producción de esta serie de tiempo no implicará un recálculo en las publicaciones previas del ITPP. La serie estará normalizada en función del valor que surja del año 2010, el primer año de medición del ITPP.

Nuevos indicadores

Esta edición del ITPP incorpora los siguientes indicadores:

- Programación plurianual: el ITPP para 2018 distingue si la práctica de programación plurianual se realiza para el conjunto de gastos contenidos en el presupuesto, o solamente a nivel de los gastos de capital comprometidos (programación de obras en ejecución o con licitaciones adjudicadas).

- Anticipación en la presentación del Presupuesto: el ITPP para 2018 mide el tiempo de anticipación con el que el Poder Ejecutivo presenta el proyecto de Presupuesto ante el Poder Legislativo para su tratamiento y eventual aprobación.

- Oportunidad en la aprobación del presupuesto: el ITPP para 2018 mide si el Legislativo cumple en aprobar el presupuesto antes del cierre del año. Para esto, toma en cuenta los últimos tres presupuestos sancionados, incluyendo el del año vigente.

- Estimaciones de gastos tributarios: el ITPP para 2018 tiene en cuenta si la provincia estima los gastos tributarios y los informa en los mensajes de elevación del Presupuesto. También se considera si los informa en el marco de un reporte específico sobre el tema.

- Deuda pública: el ITPP para 2018 considera si la provincia presenta información sobre su deuda pública actualizada (a menor rezago, mayor puntaje); y detallada (flujos de interés y amortizaciones, stocks y/o flujos por acreedor y por moneda).